Assurance vie avant 70 ans : notre guide

ℹ️ Information importante

Les informations présentées dans ce guide sont fournies à titre informatif et s’appuient sur la réglementation fiscale française en vigueur en 2026. Elles ne constituent pas un conseil en gestion de patrimoine personnalisé. Pour toute décision d’investissement ou de transmission, il est recommandé de consulter un conseiller en gestion de patrimoine ou un notaire.

Avec un encours record de 2 107 milliards d’euros fin 2025 et 19 millions de détenteurs selon France Assureurs, l’assurance vie demeure le placement préféré des Français pour organiser leur transmission patrimoniale. Pourtant, une confusion persiste autour de la fameuse règle des 70 ans : s’agit-il de l’âge auquel souscrire le contrat, ou de l’âge auquel effectuer vos versements ? Cette distinction est déterminante pour la fiscalité applicable à vos bénéficiaires. Ce guide démêle les mécanismes fiscaux, clarifie les montants d’abattement en vigueur en 2026, et vous accompagne dans vos choix stratégiques de transmission.

Assurance vie et 70 ans : de quoi parle-t-on exactement ?

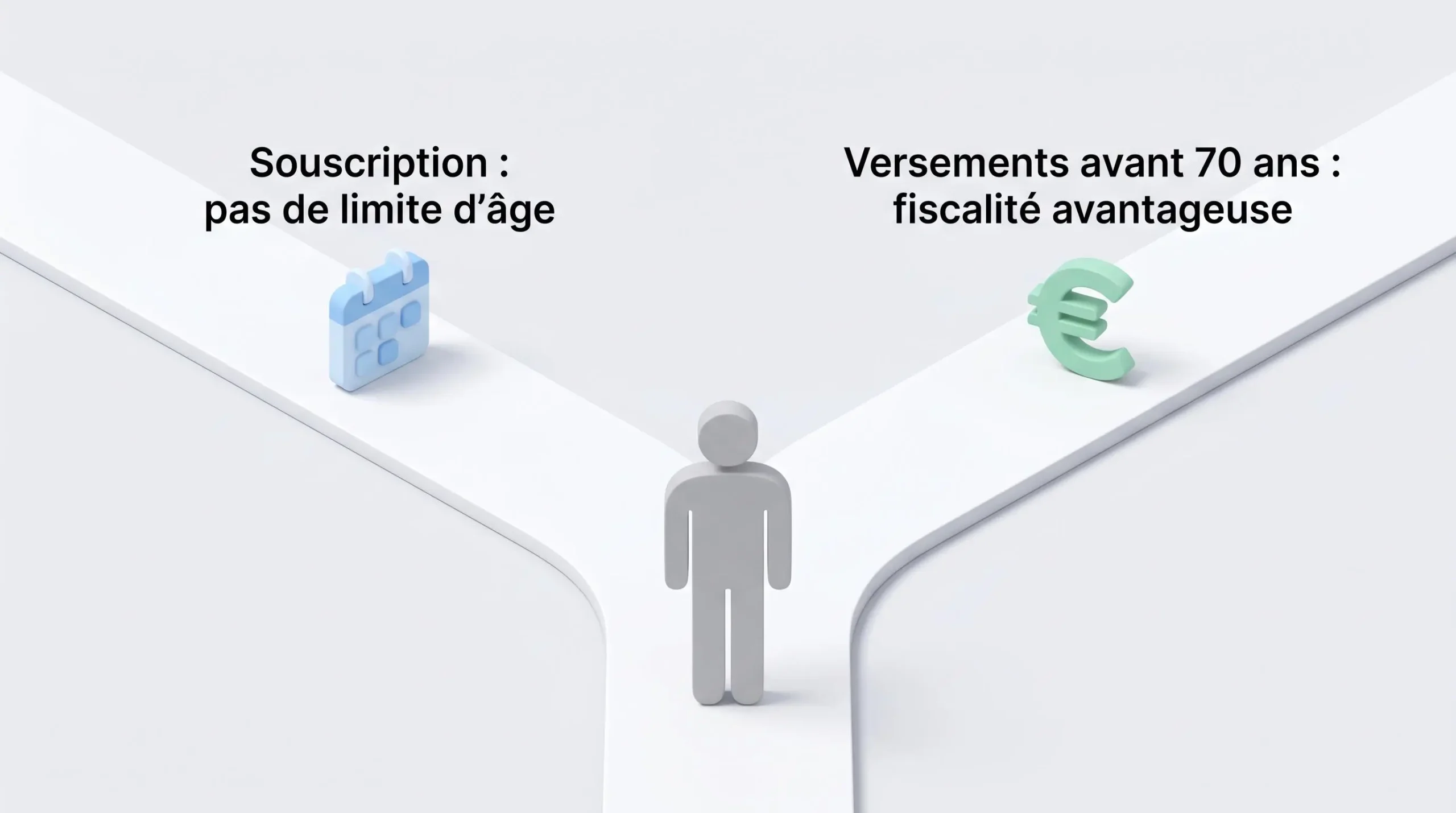

La règle des 70 ans génère régulièrement des malentendus coûteux. Beaucoup pensent qu’il existe un âge limite pour ouvrir une assurance vie, ou que le contrat perd son intérêt passé ce seuil. Cette idée reçue masque la réalité fiscale : l’âge de 70 ans ne concerne pas la souscription du contrat, mais l’âge auquel vous effectuez vos versements. Cette distinction conditionne directement le régime fiscal applicable au capital transmis à vos bénéficiaires.

Concrètement, vous pouvez souscrire un contrat d’assurance vie à 50 ans, à 68 ans, ou même à 75 ans sans aucune limite légale. Ce qui compte fiscalement, c’est la date à laquelle vous alimentez ce contrat. Un versement réalisé à 69 ans bénéficie d’un traitement fiscal avantageux pour vos bénéficiaires, tandis qu’un versement effectué à 71 ans relève d’un régime différent, moins favorable. Comprendre cette mécanique vous permet d’agir au bon moment et d’éviter des pertes fiscales irréversibles.

⚠️ Attention à la confusion courante : La règle des 70 ans ne concerne pas l’âge auquel vous ouvrez votre assurance vie, mais l’âge auquel vous effectuez vos versements. Vous pouvez souscrire un contrat à tout âge, mais c’est la date de vos versements qui détermine la fiscalité applicable à vos bénéficiaires.

Cette clarification posée, explorons les trois dimensions de cette règle pour sécuriser vos décisions patrimoniales.

L’âge de souscription : aucune limite légale

Le Code général des impôts ne fixe aucun âge maximum pour ouvrir un contrat d’assurance vie. Vous pouvez donc souscrire à 65 ans, 72 ans ou 80 ans selon vos besoins. Les assureurs peuvent, eux, appliquer des restrictions internes (questionnaire médical renforcé, exclusion de certains supports), mais ces limitations relèvent de leur politique commerciale, pas de la loi.

Souscrire tardivement présente néanmoins un inconvénient pratique : les versements effectués après vos 70 ans bénéficieront d’un régime fiscal moins avantageux. Si vous approchez de cet âge et envisagez d’ouvrir un contrat, l’enjeu est donc de verser rapidement pour profiter du régime favorable. Pour ceux qui souhaitent allier optimisation fiscale et investissement responsable, il est possible d’ouvrir une assurance vie responsable alignée avec les enjeux climatiques 2026, sans compromis sur la performance.

La règle des 70 ans : un seuil fiscal, pas un âge limite

Le seuil des 70 ans constitue une frontière fiscale entre deux régimes distincts d’imposition des capitaux transmis. Lorsque vous alimentez votre contrat avant votre 70e anniversaire, vos bénéficiaires profitent d’un abattement de 152 500 € chacun sur les sommes reçues, puis d’une taxation réduite au-delà. Si vous effectuez vos versements après cet âge, l’abattement tombe à 30 500 € au total (partagé entre tous les bénéficiaires), et le capital restant entre dans l’actif successoral classique.

Cette mécanique ne pénalise pas la détention du contrat après 70 ans. Vos gains (plus-values, intérêts) continuent de s’accumuler et restent exonérés d’impôt sur le revenu en l’absence de rachat. Seule la fiscalité applicable au décès change selon l’âge auquel vous avez alimenté le contrat.

Pourquoi cette distinction est cruciale pour votre transmission

L’impact financier de cette règle se mesure en dizaines de milliers d’euros pour des patrimoines moyens. Prenons une situation classique : vous versez 200 000 € sur votre assurance vie à 68 ans. Au décès, ce capital a généré 50 000 € de gains. Votre enfant unique reçoit donc 250 000 €, dont 152 500 € exonérés grâce à l’abattement. Seuls 97 500 € sont taxés à 20 %, soit 19 500 € d’impôt.

Si vous aviez réalisé le même versement à 72 ans, l’abattement global de 30 500 € s’appliquerait, et les 219 500 € restants entreraient dans la succession classique, avec un barème pouvant atteindre 20 % à 45 % selon le lien de parenté et le montant total de la succession. L’écart fiscal peut dépasser 40 000 € pour un même capital transmis.

Fiscalité des versements avant 70 ans : les avantages concrets

Le régime fiscal applicable aux versements effectués avant le 70e anniversaire de l’assuré repose sur l’article 990 I du Code général des impôts. Ce dispositif permet de transmettre un capital significatif à vos proches tout en limitant drastiquement la charge fiscale, contrairement à la succession classique où les droits peuvent atteindre 45 % en ligne directe au-delà de certains seuils.

Selon le Bulletin Officiel des Finances Publiques, les sommes dues par un organisme d’assurance à raison du décès de l’assuré sont assujetties à un prélèvement spécifique, diminué d’un abattement de 152 500 € par bénéficiaire, tous contrats confondus. Cette précision est essentielle : l’abattement s’applique par bénéficiaire désigné, et non par contrat détenu. Vous pouvez donc cumuler plusieurs contrats et le bénéficiaire conservera son abattement global de 152 500 €.

L’abattement de 152 500 € par bénéficiaire

Cet abattement constitue le pilier de l’attractivité fiscale de l’assurance vie. Il s’applique au montant total transmis (capital versé + gains générés) pour chaque bénéficiaire désigné dans la clause. Concrètement, si vous désignez deux enfants comme bénéficiaires à parts égales, chacun bénéficie de 152 500 € d’exonération, soit 305 000 € au total pour la famille.

152 500 €

Abattement fiscal par bénéficiaire sur les capitaux transmis issus de versements effectués avant 70 ans

Cet abattement ne se renouvelle pas : il s’applique une seule fois par bénéficiaire, tous contrats et tous assurés confondus. Si votre conjoint vous a déjà désigné comme bénéficiaire sur son propre contrat et que vous avez perçu 100 000 €, il vous reste 52 500 € d’abattement disponible sur d’autres contrats d’assurance vie dont vous seriez bénéficiaire.

La fiscalité au-delà de l’abattement

Au-delà de l’abattement de 152 500 €, la fraction taxable du capital transmis subit un prélèvement forfaitaire à deux niveaux : 20 % jusqu’à 700 000 € par bénéficiaire, puis 31,25 % au-delà de ce seuil. Ces taux s’appliquent à la part nette reçue par chaque bénéficiaire, après déduction de l’abattement individuel.

Prenons un exemple concret tiré de la doctrine administrative : un bénéficiaire reçoit un capital de 2 300 000 € issu de versements avant 70 ans. Après l’abattement de 152 500 €, la base taxable s’établit à 2 147 500 €. Le calcul fiscal se décompose ainsi : (700 000 € × 20 %) + (1 447 500 € × 31,25 %) = 140 000 € + 452 344 € = 592 344 € d’impôt total. Le bénéficiaire perçoit donc net 1 707 656 €, soit 74,2 % du capital initial.

Ce régime demeure nettement plus favorable que la succession classique. En ligne directe, les droits de succession démarrent à 5 % (jusqu’à 8 072 €) et culminent à 45 % au-delà de 1 805 677 €, après un abattement de seulement 100 000 € par enfant. Pour un patrimoine équivalent hors assurance vie, la fiscalité dépasserait largement 800 000 €.

Pour approfondir l’ensemble des mécanismes fiscaux et juridiques de l’assurance vie, consultez un guide détaillé sur les avantages fiscaux de l’assurance vie.

Les prélèvements sociaux : ce qu’il faut savoir

Les gains générés par votre contrat (plus-values, intérêts) sont également soumis aux prélèvements sociaux au taux de 17,2 % en 2026. Ces prélèvements s’appliquent chaque année sur les fonds en euros (par prélèvement automatique lors de l’inscription des intérêts), ou au moment du dénouement du contrat pour les supports en unités de compte.

L’application des prélèvements sociaux ne change pas selon l’âge des versements : que vous alimentiez votre contrat à 65 ans ou 75 ans, les gains seront taxés à 17,2 %. En revanche, ces prélèvements réduisent la base taxable pour le calcul de l’impôt au décès, puisque seuls les gains nets après prélèvements sociaux intègrent le capital transmis.

Comparatif : versements avant vs après 70 ans

La distinction entre versements effectués avant ou après le 70e anniversaire repose sur deux logiques fiscales totalement différentes. Pour les versements avant 70 ans, l’administration fiscale taxe la valeur totale transmise (capital + gains), avec un abattement de 152 500 € par bénéficiaire. Pour les versements après 70 ans, seule la fraction des primes versées dépassant 30 500 € (tous bénéficiaires confondus) entre dans l’actif successoral, mais les gains restent exonérés.

Comme le précise le portail impots.gouv.fr, la différence d’assiette taxable est majeure : dans le premier cas, on comptabilise les plus-values générées par le contrat ; dans le second, on retient uniquement les sommes versées par l’assuré, en excluant les gains. Cette mécanique peut inverser l’avantage selon la durée de détention du contrat et la performance des supports.

Le tableau ci-dessous synthétise les écarts entre les deux régimes pour éclairer vos arbitrages patrimoniaux.

Données comparatives basées sur les articles 990 I et 757 B du Code général des impôts, réglementation en vigueur en 2026.

| Critère fiscal | Versements avant 70 ans (art. 990 I CGI) | Versements après 70 ans (art. 757 B CGI) |

|---|---|---|

| Abattement applicable | 152 500 € par bénéficiaire | 30 500 € global (tous bénéficiaires confondus) |

| Assiette taxable | Capital transmis + gains générés | Primes versées uniquement (hors gains) |

| Taux d’imposition au-delà | 20 % jusqu’à 700 000 €, puis 31,25 % | Droits de succession classiques (barème 5 % à 45 %) |

| Traitement des gains | Intégrés dans l’assiette taxable | Totalement exonérés |

| Prélèvements sociaux (17,2 %) | Dus sur les gains | Dus sur les gains |

Ce tableau révèle une réalité contre-intuitive : le régime après 70 ans peut devenir avantageux si le contrat génère une performance très élevée sur une longue période. Dans ce cas, l’exonération totale des gains compense la faiblesse de l’abattement initial. Toutefois, cette configuration reste minoritaire et suppose une durée de détention longue, ce qui limite sa portée pratique pour les souscripteurs tardifs.

Cas pratique : transmission de 200 000 € à un enfant unique

Sophie, 68 ans, verse 200 000 € sur son contrat d’assurance vie et désigne son fils comme bénéficiaire unique. Au décès, 15 ans plus tard, le contrat a généré 80 000 € de gains (rendement moyen de 2,5 % par an). Le capital transmis s’élève donc à 280 000 €.

Régime applicable (versement avant 70 ans) : Abattement de 152 500 € déduit. Base taxable = 280 000 € – 152 500 € = 127 500 €. Prélèvement à 20 % = 25 500 €. Capital net perçu par le fils : 254 500 €.

Simulation si versement après 70 ans : Abattement global de 30 500 € déduit des primes (200 000 €). Base taxable = 169 500 € (gains de 80 000 € exonérés). Droits de succession en ligne directe (après abattement parent-enfant de 100 000 €) : 69 500 € taxés entre 5 % et 10 % = environ 4 400 €. Capital net perçu : 275 600 €.

Conclusion de ce cas précis : Le régime après 70 ans se révèle ici plus favorable de 21 100 € grâce à l’exonération totale des 80 000 € de gains et à l’application du barème successoral avantageux en ligne directe. Cette inversion s’explique par la durée longue (15 ans) et la performance significative du contrat. Si Sophie avait versé la même somme à 68 ans mais décédée 5 ans plus tard (gains de 26 000 € seulement), le régime avant 70 ans aurait été bien plus protecteur.

Quel montant verser sur votre assurance vie ?

L’une des confusions les plus répandues consiste à croire que l’abattement de 152 500 € constitue un plafond de versement au-delà duquel il serait interdit ou fiscalement pénalisant de verser. Cette idée reçue masque une réalité bien différente : il n’existe aucun plafond légal de versement sur un contrat d’assurance vie. L’abattement de 152 500 € est un seuil d’exonération fiscale au décès, pas une limite de dépôt.

Vous pouvez donc alimenter votre contrat avec 200 000 €, 500 000 € ou 1 million d’euros sans aucune restriction légale. Le montant versé impacte uniquement la fiscalité applicable à vos bénéficiaires au-delà de l’abattement, selon les taux de 20 % et 31,25 % décrits précédemment. Cette liberté de versement permet d’adapter votre stratégie à votre patrimoine global et à vos objectifs de transmission.

Aucun plafond légal de versement

Le Code général des impôts ne fixe aucune limite au montant que vous pouvez verser sur un contrat d’assurance vie. Cette absence de plafond distingue l’assurance vie des livrets réglementés (Livret A plafonné à 22 950 €, LDDS à 12 000 €) et offre une souplesse patrimoniale unique pour les épargnants détenant un capital significatif.

Certains assureurs imposent néanmoins des montants minimums à la souscription (généralement entre 500 € et 1 000 €) ou des versements minimums programmés (à partir de 50 € par mois). À l’inverse, pour des versements très élevés (au-delà de 500 000 €), l’assureur peut exiger des justificatifs d’origine des fonds dans le cadre des obligations de lutte contre le blanchiment. Ces contraintes relèvent de la gestion commerciale et réglementaire, non de la fiscalité.

Comment déterminer le montant adapté à votre situation

Le montant optimal à verser dépend de plusieurs paramètres : votre patrimoine global, le nombre de bénéficiaires désignés, vos besoins de liquidité future, et votre capacité d’épargne. Un versement trop faible sous-exploite l’avantage fiscal de l’abattement ; un versement trop élevé peut vous priver de liquidités ou concentrer excessivement votre épargne sur un seul support.

Pour structurer votre réflexion avant d’arbitrer, les questions suivantes vous guident vers un montant cohérent avec votre situation.

Les questions à vous poser avant de verser

- Quel est le montant de votre patrimoine global (immobilier, épargne, comptes courants) et quelle part souhaitez-vous transmettre via l’assurance vie plutôt que par succession classique ?

- Combien de bénéficiaires avez-vous désignés, et quel capital net souhaitez-vous leur garantir après fiscalité ?

- Quelle liquidité devez-vous conserver pour vos dépenses courantes, vos projets à moyen terme, et une éventuelle perte d’autonomie ?

- Détenez-vous déjà d’autres contrats d’assurance vie ou supports d’épargne (PER, PEA, compte-titres) et comment s’articulent-ils avec ce nouveau versement ?

- Quel est votre horizon de placement : souhaitez-vous conserver ce capital investi pendant 5 ans, 10 ans, 20 ans, ou jusqu’au décès sans retrait ?

- Avez-vous consulté un conseiller en gestion de patrimoine pour modéliser l’impact fiscal global de votre stratégie de transmission (donation, succession, assurance vie) ?

La stratégie des versements progressifs

Plutôt que d’immobiliser immédiatement un capital important, vous pouvez opter pour une stratégie de versements échelonnés dans le temps. Cette approche présente plusieurs avantages : elle lisse le risque de marché si vous investissez sur des supports en unités de compte, préserve votre liquidité en cas d’imprévu, et permet d’ajuster votre allocation selon l’évolution de votre situation personnelle.

Concrètement, vous pouvez verser un montant initial de 50 000 € à 65 ans, puis programmer des versements annuels de 20 000 € jusqu’à 69 ans. Cette mécanique vous permet de bâtir progressivement un capital de 130 000 € avant le seuil des 70 ans, tout en conservant une trésorerie disponible pour vos besoins courants. Les versements programmés (mensuels ou annuels) facilitent cette discipline d’épargne et peuvent être modifiés ou suspendus à tout moment selon les contrats.

Stratégies d’optimisation de la transmission

Au-delà du simple versement sur un contrat, plusieurs leviers patrimoniaux permettent d’optimiser la transmission via l’assurance vie en jouant sur la désignation des bénéficiaires, le démembrement de la clause, ou l’articulation avec d’autres outils comme la donation. Ces stratégies nécessitent une analyse personnalisée de votre situation familiale et fiscale, et doivent être validées avec un professionnel du patrimoine avant mise en œuvre.

Le schéma ci-dessous vous oriente vers les stratégies les plus cohérentes selon votre configuration familiale et votre patrimoine global.

Quelle stratégie selon votre situation familiale et patrimoniale ?

- Si vous avez un enfant unique :

L’abattement de 152 500 € lui est entièrement dédié. Privilégiez un versement unique important (100 000 € à 200 000 €) pour maximiser les gains futurs exonérés. Si votre patrimoine global dépasse 500 000 €, envisagez une donation complémentaire de votre vivant pour réduire l’actif successoral taxable.

- Si vous avez deux enfants ou plus :

Chaque enfant dispose de son propre abattement de 152 500 €. Une répartition égalitaire des parts (50/50 ou 33/33/33) permet de cumuler les abattements (305 000 € pour deux enfants, 457 500 € pour trois). Si l’un des enfants présente une fragilité économique, vous pouvez déséquilibrer les parts (ex: 60/40) pour lui garantir un capital net supérieur.

- Si votre patrimoine global dépasse 500 000 € :

Combinez assurance vie et donation pour réduire l’actif successoral taxable. Vous pouvez donner 100 000 € à chaque enfant tous les 15 ans (abattement donation en ligne directe) tout en alimentant votre assurance vie avec 200 000 €. Cette double stratégie répartit le risque fiscal et optimise les abattements disponibles.

- Si vous souhaitez protéger votre conjoint tout en transmettant aux enfants :

Le démembrement de clause bénéficiaire permet de désigner votre conjoint en usufruit (il perçoit les revenus du contrat) et vos enfants en nue-propriété (ils reçoivent le capital au décès du conjoint). Cette technique garantit des revenus au survivant tout en préparant la transmission intergénérationnelle.

- Si vous souhaitez transmettre à vos petits-enfants :

Chaque petit-enfant bénéficie de son propre abattement de 152 500 €. Vous pouvez répartir le capital entre enfants et petits-enfants (ex: 50 % enfants, 50 % petits-enfants) pour maximiser les exonérations tout en sautant une génération, ce qui réduit la fiscalité globale de la lignée.

Multiplier les bénéficiaires pour maximiser les abattements

La stratégie la plus simple pour optimiser la fiscalité consiste à désigner plusieurs bénéficiaires dans la clause. Comme l’abattement de 152 500 € s’applique à chaque bénéficiaire individuellement, un couple avec trois enfants peut transmettre jusqu’à 457 500 € en totale exonération (3 × 152 500 €). Au-delà, seule la fraction excédentaire subit le prélèvement de 20 % ou 31,25 %.

Cette mécanique vous permet également d’inclure des petits-enfants, des neveux ou nièces, voire des personnes extérieures à la famille. Chaque bénéficiaire désigné dispose de son propre abattement, ce qui démultiplie la capacité d’exonération. Attention toutefois : pour les bénéficiaires sans lien de parenté, le prélèvement au-delà de l’abattement peut atteindre 60 % dans la succession classique, mais reste à 31,25 % maximum dans le cadre de l’assurance vie, ce qui représente un avantage fiscal considérable.

Le démembrement de clause bénéficiaire

Le démembrement de la clause bénéficiaire consiste à séparer l’usufruit (droit de percevoir les revenus ou d’utiliser le capital) et la nue-propriété (droit de récupérer le capital à terme). Cette technique patrimoniale s’avère particulièrement pertinente pour les familles recomposées ou les couples souhaitant protéger le conjoint survivant sans déshériter les enfants d’un premier lit.

Concrètement, vous désignez votre conjoint usufruitier et vos enfants nus-propriétaires. Au décès, le conjoint peut soit percevoir une rente viagère, soit demander le versement du capital en pleine propriété pour en disposer librement durant sa vie. Au décès du conjoint, la nue-propriété se transforme automatiquement en pleine propriété pour les enfants, sans nouvelle taxation ni formalité. Cette stratégie sécurise le niveau de vie du conjoint tout en garantissant la transmission aux enfants.

Combiner assurance vie et donation

L’assurance vie et la donation constituent deux leviers complémentaires de la transmission patrimoniale. La donation permet de transmettre des actifs de votre vivant en bénéficiant d’un abattement de 100 000 € par enfant tous les 15 ans (donation en ligne directe). L’assurance vie permet de transmettre au décès avec un abattement de 152 500 € par bénéficiaire. En combinant les deux, vous optimisez les abattements disponibles et réduisez mécaniquement l’actif successoral taxable.

Prenons une situation type : vous détenez un patrimoine de 600 000 € et deux enfants. Vous pouvez donner 100 000 € à chaque enfant (200 000 € au total, exonérés), puis verser 200 000 € sur une assurance vie répartie à parts égales. Au décès, chaque enfant reçoit 100 000 € via l’assurance vie (en deçà de l’abattement de 152 500 €), et les 200 000 € restants entrent dans la succession classique avec l’abattement parent-enfant de 100 000 € chacun. La fiscalité globale devient quasi nulle grâce à l’articulation des abattements. Pour approfondir cette stratégie, vous pouvez consulter un guide dédié à la donation d’assurance vie de son vivant, qui détaille les mécanismes juridiques et fiscaux de cette opération.

Les 5 erreurs à éviter

La gestion d’une assurance vie dans une optique de transmission génère des erreurs récurrentes, souvent liées à une méconnaissance des règles fiscales ou à une planification insuffisante. Ces erreurs peuvent coûter des dizaines de milliers d’euros à vos bénéficiaires ou compromettre vos objectifs patrimoniaux. Identifier ces pièges en amont vous permet de sécuriser votre stratégie et d’agir au bon moment.

Ce qu’il faut faire

- Verser avant 70 ans pour maximiser l’abattement de 152 500 € par bénéficiaire et bénéficier des taux réduits de 20 % et 31,25 %

- Rédiger une clause bénéficiaire précise et détaillée (identité complète, répartition des parts, bénéficiaires de second rang en cas de prédécès)

- Diversifier les bénéficiaires pour cumuler les abattements (plusieurs enfants, petits-enfants) et répartir le risque fiscal

- Réviser régulièrement votre clause bénéficiaire en cas de changement familial (naissance, décès, divorce, remariage)

- Conserver les justificatifs de versement et les avis annuels de situation pour faciliter le déblocage des fonds au décès

Ce qu’il faut éviter

- Confondre l’abattement de 152 500 € avec un plafond de versement : vous pouvez verser bien au-delà sans limite légale

- Oublier de désigner un bénéficiaire ou utiliser une clause trop vague (‘mes héritiers’) qui ramène le capital dans la succession classique

- Attendre trop longtemps pour verser : approcher de 70 ans sans alimenter le contrat vous prive de l’avantage fiscal majeur

- Ne jamais mettre à jour la clause bénéficiaire après un divorce, un remariage ou un décès, ce qui peut générer des conflits familiaux coûteux

- Négliger la déclaration fiscale au décès : les bénéficiaires doivent déposer le formulaire 2705-A sous 6 mois auprès du service d’enregistrement

Ces erreurs révèlent souvent un manque d’anticipation ou une méconnaissance des mécanismes fiscaux. Une consultation avec un conseiller en gestion de patrimoine ou un notaire permet de sécuriser votre stratégie, de valider la cohérence de votre clause bénéficiaire, et d’anticiper les impacts fiscaux sur vos proches.

Questions fréquentes

Vos questions sur l’assurance vie avant 70 ans

Peut-on ouvrir une assurance vie après 70 ans ?

Oui, aucune limite d’âge légale n’existe pour souscrire un contrat d’assurance vie. Vous pouvez ouvrir un contrat à 72 ans, 80 ans ou au-delà. Certains assureurs imposent néanmoins des restrictions internes (questionnaire médical, limitation de supports) à partir de 75 ou 80 ans. L’essentiel est de verser avant 70 ans pour bénéficier du régime fiscal avantageux : si vous ouvrez à 72 ans et versez immédiatement, vos bénéficiaires relèveront du régime moins favorable (abattement de 30 500 € global au lieu de 152 500 € par bénéficiaire).

Que se passe-t-il si je verse après mes 70 ans ?

Les versements effectués après votre 70e anniversaire bénéficient d’un régime fiscal différent : l’abattement tombe à 30 500 € au total (partagé entre tous les bénéficiaires), et seule la fraction des primes versées (hors gains) entre dans l’actif successoral. Les gains générés par ces versements restent totalement exonérés. Ce régime peut devenir avantageux si le contrat génère une performance très élevée sur une longue durée, mais il demeure généralement moins protecteur que le régime avant 70 ans pour des durées de détention courtes ou moyennes.

Les 152 500 € sont-ils par contrat ou par bénéficiaire ?

L’abattement de 152 500 € est attribué par bénéficiaire, tous contrats confondus. Si vous détenez trois contrats d’assurance vie et désignez votre fils unique comme bénéficiaire sur chacun, il ne bénéficiera que d’un seul abattement global de 152 500 € sur l’ensemble des capitaux reçus. En revanche, si vous désignez deux enfants à parts égales, chaque enfant dispose de son propre abattement de 152 500 €, soit 305 000 € d’exonération totale pour la famille. Cette règle permet de maximiser les exonérations en diversifiant les bénéficiaires.

Dois-je déclarer mon assurance vie aux impôts de mon vivant ?

Non, vous n’avez aucune obligation de déclarer l’existence de votre contrat d’assurance vie dans votre déclaration de revenus annuelle, tant que vous ne procédez à aucun retrait (rachat). Les gains générés par le contrat ne sont pas imposables à l’impôt sur le revenu tant qu’ils restent investis. En revanche, au décès, vos bénéficiaires devront déposer un formulaire spécifique (2705-A) auprès du service d’enregistrement dans les 6 mois suivant le décès, comme l’indique le portail impots.gouv.fr. Cette démarche déclarative permet à l’administration fiscale de vérifier le régime applicable et de calculer l’éventuel prélèvement dû.

Puis-je modifier ma clause bénéficiaire à tout moment ?

Oui, tant que vous êtes en vie et en capacité juridique, vous pouvez modifier librement votre clause bénéficiaire autant de fois que nécessaire, sans justification ni accord des bénéficiaires initialement désignés. La modification s’effectue par courrier auprès de votre assureur, ou directement dans votre espace client en ligne selon les contrats. Une exception existe : si vous avez accepté la clause bénéficiaire avec l’accord écrit du bénéficiaire (clause acceptée), vous ne pouvez plus la modifier sans son consentement. Cette acceptation est rare et généralement déconseillée car elle fige définitivement votre choix.

Les prélèvements sociaux s’appliquent-ils différemment avant ou après 70 ans ?

Non, les prélèvements sociaux au taux de 17,2 % s’appliquent de manière identique quel que soit l’âge auquel vous versez. Ces prélèvements taxent les gains générés par le contrat (intérêts, plus-values), et sont prélevés chaque année sur les fonds en euros ou au dénouement pour les supports en unités de compte. L’âge de 70 ans impacte uniquement le régime fiscal au décès (abattement et taux d’imposition), pas le traitement des prélèvements sociaux durant la vie du contrat.