Retraite: faut-il opter pour le Perp ou pour l’assurance vie ?

Pour vivre confortablement même après le départ à la retraite, il est fortement conseillé de préparer le financement de vos vieux jours. Les placements les plus répandus sont le PERP et l’assurance vie. Ils ont chacun leurs avantages et leurs inconvénients. Le choix va surtout dépendre de vos objectifs et de votre tranche marginale d’imposition.

Le PERP : qu’est-ce que c’est ?

Le plan d’épargne retraite ou PERP est très intéressant pour les particuliers figurant dans les tranches marginales d’imposition ou TMI supérieures à 30 %, car il permet de bénéficier d’une réduction d’impôt non négligeable. En effet, les versements sont déductibles à hauteur marginale d’imposition du contribuable. Et les soldes restants peuvent être reportés sur impositions futures.

Le PERP échappe aussi au plafonnement des niches fiscales et offre les mêmes supports financiers que les contrats d’assurance vie. Il garantit également un revenu à vie. En outre, la sortie en capital de 20 % est envisageable si vous souhaitez financer un projet ou avez besoin d’une somme importante.

Si vous êtes en quête de solutions pour préparer sereinement votre retraite, le Plan d’Épargne Retraite Populaire (PERP) pourrait bien être l’option qui répond à vos attentes. Conçu pour vous offrir un complément de revenu confortable une fois que vous aurez quitté la vie active, le PERP est un dispositif d’épargne retraite qui mérite une attention particulière. Plongeons ensemble dans les détails de ce dispositif et découvrons ce qu’il peut vous apporter.

PERP : Les bases à connaître

Le Plan d’Épargne Retraite Populaire (PERP) est un produit d’épargne spécialement conçu pour vous aider à constituer une épargne destinée à votre retraite. Son principal objectif est de vous permettre de maintenir un niveau de vie confortable une fois que vous aurez quitté la vie professionnelle. Il fonctionne sur un principe d’épargne volontaire et vous offre des avantages fiscaux intéressants.

Comment fonctionne le PERP ?

Le fonctionnement du PERP est relativement simple. Vous effectuez des versements réguliers ou ponctuels sur votre compte PERP, et cet argent est investi dans des supports financiers tels que des fonds en euros, des actions ou des obligations. L’argent que vous investissez est bloqué jusqu’à votre départ à la retraite. À ce moment-là, vous pouvez choisir de recevoir une rente viagère, qui vous garantit un revenu régulier, ou de récupérer votre épargne sous forme de capital.

Avantages fiscaux du PERP

L’un des atouts majeurs du PERP réside dans ses avantages fiscaux. Les sommes que vous versez sur votre PERP sont déductibles de votre revenu imposable, ce qui signifie que vous payez moins d’impôts. Cependant, il est important de noter que la rente que vous recevrez à la retraite sera imposée comme un revenu.

Les conditions de sortie du PERP

Le PERP est conçu pour être un produit d’épargne retraite à long terme. Vous ne pouvez pas accéder à l’argent que vous avez épargné avant l’âge légal de la retraite, sauf dans certaines situations exceptionnelles comme l’invalidité ou le décès. Une fois que vous atteignez l’âge de la retraite, vous pouvez choisir de convertir votre épargne en une rente viagère ou de la récupérer sous forme de capital.

Les avantages du PERP

Est-ce fait pour vous ?

Le PERP convient généralement aux personnes qui souhaitent compléter leurs revenus à la retraite et qui sont prêtes à immobiliser leur épargne jusqu’à cette période. Si vous recherchez des avantages fiscaux à court terme et une flexibilité d’accès à votre argent, d’autres produits d’épargne pourraient mieux vous convenir. Il est important de considérer votre situation financière, vos objectifs de retraite et votre tolérance au risque avant de décider si le PERP est fait pour vous.

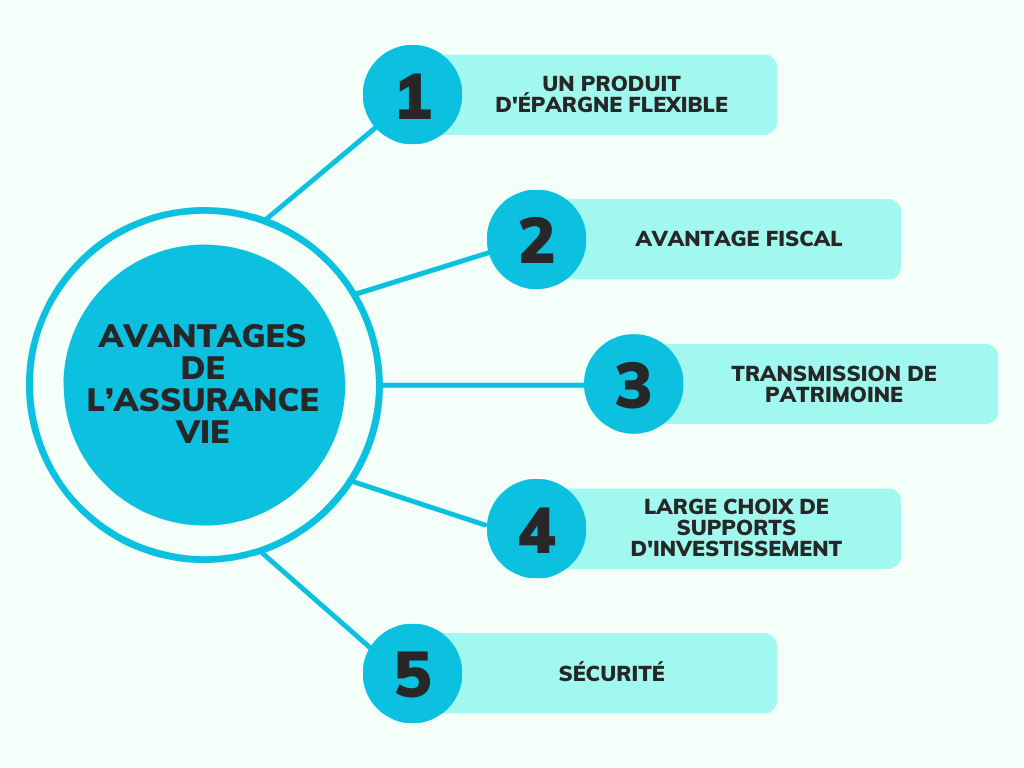

L’assurance vie : quels sont ses atouts ?

Pour les citoyens faiblement imposés ou non imposés, l’assurance vie reste le placement le plus avantageux. C’est aussi un excellent outil de transmission de patrimoine, car la fiscalité est très intéressante et vous êtes libre de désigner un ou plusieurs bénéficiaires.

Les sommes investies ne sont pas bloquées. Mais les intérêts de vos placements sont soumis au prélèvement forfaitaire unique ou PFU qui intervient en cas de retrait partiel ou total. Après 8 ans, le prélèvement s’élève à 7,5 % si les sommes versées sont inférieures à 150 000 euros. Avant 8 ans, ce sera de 12,8 %. Et il faudrait également ajouter les prélèvements sociaux de 17,2 %.

En outre, l’assurance vie offre un bon rendement.

- Avec un contrat monosupport, les fonds sont garantis.

- En revanche, avec le contrat multisupport, une partie de votre argent sera investie sur les fonds en euros et une autre sur des produits plus risqués, mais qui proposent des rémunérations très attractives.

L’assurance vie est bien plus qu’un simple produit financier : c’est un pilier du patrimoine et de la sécurité financière pour de nombreux Français. Imaginez une toile tissée de sécurité, d’épargne et de possibilités pour vous et vos proches.

Comprendre l’assurance vie

L’assurance vie est un contrat qui réunit deux objectifs essentiels :

- la protection de votre avenir financier

- et la constitution d’une épargne à long terme.

Contrairement à une simple assurance de décès, l’assurance vie offre une multitude d’options, notamment la possibilité d’investir dans des fonds et des produits financiers.

Le double rôle de l’assurance vie

L’assurance vie remplit deux rôles majeurs. D’abord, elle agit comme un outil de protection financière pour vos bénéficiaires en cas de décès. Ensuite, elle fonctionne comme un véhicule d’épargne et d’investissement, vous permettant de faire fructifier votre argent au fil des années.

Fiscalité avantageuse de l’assurance vie

L’un des aspects les plus attractifs de l’assurance vie est sa fiscalité avantageuse. Les gains réalisés au sein d’une assurance vie bénéficient d’une fiscalité allégée, notamment après une détention de plus de 8 ans. De plus, les bénéficiaires peuvent bénéficier d’abattements fiscaux importants sur les sommes reçues en cas de décès.

Fonctionnement spécifique

L’assurance vie fonctionne de manière unique. Vous souscrivez un contrat auprès d’une compagnie d’assurance, et vous choisissez entre différents types de supports d’investissement, tels que les fonds en euros et les unités de compte. Vos versements sont investis dans ces supports, et vous avez la possibilité de bénéficier de rendements potentiels, tout en garantissant une certaine sécurité grâce aux fonds en euros.

Un héritage et une transmission facilités

L’assurance vie offre un avantage de taille en matière de succession. Les sommes versées aux bénéficiaires sont généralement exonérées de droits de succession jusqu’à un certain montant. Cela en fait un outil de transmission du patrimoine particulièrement intéressant pour léguer un héritage à vos proches.

Souplesse d’utilisation

L’assurance vie se distingue également par sa grande flexibilité. Vous avez la liberté de racheter tout ou partie de votre épargne à tout moment, bien que cela puisse avoir des conséquences fiscales. Vous pouvez aussi choisir de percevoir une rente viagère plutôt qu’un capital à la sortie, vous offrant ainsi une source de revenu stable pour votre retraite.

Les avantages de l’assurance vie

Qui peut souscrire une assurance vie ?

En France, presque tout le monde peut souscrire une assurance vie, qu’il s’agisse d’individus ou de couples. C’est un choix populaire pour la constitution d’un patrimoine à long terme, la préparation de la retraite et la transmission de biens à la génération suivante.

Assurance vie ou PERP : lequel choisir ?

Avec le PERP, le capital ne peut être retiré jusqu’à la retraite ou la survenue d’un événement malheureux comme le décès du souscripteur. Cependant, il autorise la sortie en capital partielle sous conditions. Les rentes sont également imposables au même titre que les pensions de retraite après un abattement de 10 %. Enfin, sachez que le montant déductible ne peut excéder 10 % de l’ensemble de vos revenus annuels.

Dans le cas d’une assurance vie, si vous décidez d’investir dans des unités de compte, selon les fluctuations du marché, vous pouvez réaliser des bénéfices ou des pertes. Dans tous les cas, si vous avez besoin de liquidités, le capital et les intérêts capitalisés sont disponibles. Le rachat peut d’ailleurs être partiel ou total.

Le choix entre l’assurance vie et le PERP dépend des objectifs d’épargne de l’individu ainsi que de sa situation fiscale. Si vous recherchez une solution d’épargne souple et accessible à tout moment, l’assurance vie pourrait être la meilleure option. En revanche, si l’objectif est de profiter de déductions fiscales sur les versements et de convertir le capital en une rente viagère à l’échéance, le PERP pourrait mieux convenir. Il est crucial de mener une comparaison approfondie entre ces deux produits, en prenant en considération leurs avantages et inconvénients respectifs, avant de prendre une décision éclairée.