J’ai abimé ma voiture tout seul : comment gérer l’assurance ?

Selon l’Observatoire des assurances, près de 11,4 millions de conducteurs automobiles étaient couverts par un contrat d’assurance auto en 2020 en France. Malheureusement, les imprévus se produisent et parfois un conducteur peut endommager accidentellement sa voiture tout seul. Afin d’éviter tout problème avec l’assurance, nous allons examiner certaines choses à prendre en considération lors d’un tel accident.

Ce que dit la loi sur les sinistres et l’assurance auto

La loi impose aux conducteurs un contrat d’assurance pour la protection de leur véhicule. Ce contrat peut être accordé selon la situation du conducteur et le type de protection dont la voiture a besoin. Le contrat peut également délivrer des garanties complémentaires pour des dommages plus importants.

Tous les sinistres, même survenus tout seul, doivent être déclarés à l’assureur. Il revient en effet à celle-ci d’effectuer les vérifications nécessaires et de statuer sur les niveaux de couverture à appliquer selon les cas.

Assurance auto : quelles conséquences si j’ai abîmé ma voiture seul ?

Si vous avez abîmé votre voiture seul, c’est-à-dire sans impliquer un tiers, cela est considéré comme un sinistre responsable. Les conséquences dépendent de votre contrat d’assurance auto et de la formule que vous avez choisie.

- Si vous avez souscrit une assurance tous risques, vous serez indemnisé pour les dommages causés à votre véhicule, mais vous devrez payer une franchise.

- Si vous avez souscrit une assurance au tiers, vous ne serez pas indemnisé pour les dommages causés à votre propre véhicule.

Dans tous les cas, votre prime d’assurance auto risque d’augmenter lors du renouvellement de votre contrat. Il est donc important de bien lire les conditions générales de votre contrat d’assurance auto pour connaître les détails de votre couverture et les conséquences en cas de sinistre responsable.

Dans le cas d’un sinistre en étant seul impliqué, l’assureur appliquera un malus à votre contrat. Ce malus dépend entièrement des conditions évoquées dans votre contrat et peut entraîner une augmentation conséquente de votre prime d’assurance.

Sachez également qu’en cas de dommages occasionnés à un tiers, il est possible de se retourner contre l’auteur ou le responsable du sinistre pour obtenir une indemnisation plus importante.

Les bosses, les éraflures et les égratignures font partie de la vie d’un véhicule. Les incidents où vous abîmez votre voiture tout seul sont plus courants qu’on ne le pense. L’important est de savoir comment agir après l’incident.

L’Assurance Responsabilité Civile : Premier Point à Considérer

Votre assurance responsabilité civile couvre généralement les dommages que vous pourriez causer à des tiers. Cependant, en ce qui concerne les dommages à votre propre véhicule, la situation est un peu différente.

L’Assurance au Tiers et les Dommages Propres

Si vous avez souscrit une assurance au tiers, celle-ci ne couvrira généralement pas les dommages à votre propre voiture, même si vous en êtes responsable. Cela signifie que si vous avez abîmé votre véhicule tout seul, vous devrez prendre en charge les coûts de réparation vous-même.

L’Assurance Tous Risques : Une Couverture Plus Étendue

Si vous avez opté pour une assurance tous risques, vous pourriez être mieux couvert en cas de dommages auto solitaires. Les polices tous risques offrent une couverture plus étendue, y compris les réparations de votre propre véhicule, que vous soyez responsable ou non.

La Franchise : Un Facteur à Prendre en Compte

Lorsque vous déclarez un sinistre à votre assurance, la franchise entre en jeu. C’est la somme que vous devez payer avant que l’assurance ne couvre le reste des coûts de réparation. Avant de déposer une réclamation, assurez-vous de comprendre comment la franchise auto affecte vos coûts.

Sinistre auto occasionné tout seul : que faire ?

En cas de dommages à votre auto occasionnés tout seul, la première chose à faire est d’appeler l’assureur afin de l’informer du sinistre. Si vous décidez de déposer une réclamation, contactez rapidement votre compagnie d’assurance. Ils vous guideront à travers les étapes nécessaires et vous fourniront les documents à remplir. L’assureur pourra prendre plusieurs mesures.

Procédure de réclamation auprès de l’assureur

- Prendre connaissance de la franchise et de la garantie qui pourront s’appliquer.

- Évaluer les dommages et déterminer les coûts associés.

- Remplir le formulaire pour demander le remboursement.

La Procédure d’Expertise et d’Estimation

Une fois la réclamation déposée, votre assureur peut vous demander de faire évaluer les dommages par un expert en automobile. L’expert estimera le coût des réparations, ce qui aidera l’assureur à déterminer si la réparation est économiquement viable.

Les Délais à Respecter

Respectez les délais fixés par votre assureur pour fournir les documents nécessaires et prendre des mesures. Ne pas respecter ces délais pourrait retarder le traitement de votre réclamation.

Les Éventuelles Complications

Certaines situations peuvent rendre le traitement de votre réclamation plus complexe. Par exemple, si votre voiture est ancienne ou si les réparations sont coûteuses, l’assureur pourrait estimer que la réparation n’est pas économiquement viable et vous proposer une indemnisation moindre.

Si besoin, demander des devis

Les devis sont des estimations de la réparation des dégâts occasionnés. Pour obtenir ces devis, les conducteurs peuvent se rapprocher des courtiers, des garagistes et des concessionnaires auto.

Déposer et suivre la demande de remboursement

Si on a suivi la procédure décrite ci-dessus, il est désormais temps de déposer le dossier de remboursement auprès de l’assureur. Une fois le dossier déposé, il est nécessaire de le suivre afin de connaître la décision de l’assureur.

Sinistre automobile en solitaire : les étapes pour déposer une réclamation d’assurance auto

Si vous avez été impliqué dans un sinistre automobile en solitaire, il est crucial de suivre les étapes adéquates pour déposer une réclamation d’assurance auto et obtenir une compensation. Voici les démarches à suivre de manière ordonnée :

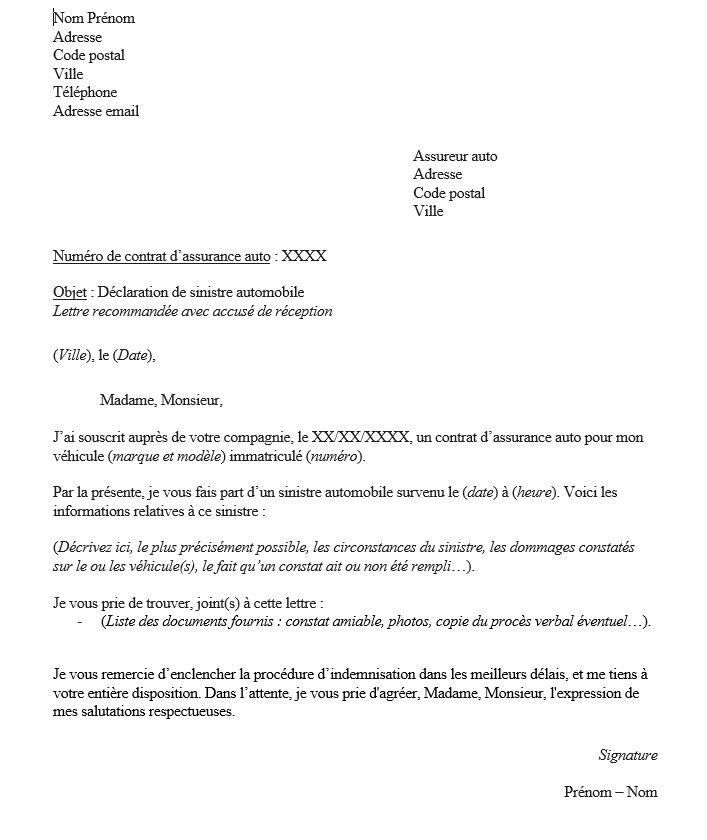

- Prendre Contact avec Votre Assureur : Informez rapidement votre assureur de l’incident dans un délai de 5 jours ouvrés à compter de la date de l’accident. Vous pouvez effectuer cette démarche par téléphone, courrier ou e-mail, selon vos préférences.

- Compléter le Formulaire de Déclaration de Sinistre : Votre assureur vous fournira un formulaire de déclaration de sinistre à remplir. C’est à travers ce document que vous exposerez les circonstances de l’accident, les dommages occasionnés et toute blessure éventuelle.

- Fournir les Documents Justificatifs : Pour étayer votre réclamation, il est essentiel de fournir les documents nécessaires à votre assureur. Cela peut inclure le constat amiable, des photographies des dégâts, les factures de réparation et autres pièces pertinentes.

- Attendre la Réponse de Votre Assureur : L’étape suivante consiste à attendre l’examen de votre réclamation par votre assureur. Une fois analysée, l’entreprise vous fera part de sa décision. Si votre réclamation est acceptée, vous serez indemnisé pour les dégâts subis.

- Recourir à la Médiation ou à la Justice si Nécessaire : Si vous n’êtes pas satisfait de la décision prise par votre assureur, vous avez la possibilité de faire appel à un médiateur de l’assurance ou, si nécessaire, d’entamer une procédure judiciaire.

Il convient de souligner que si vous êtes responsable de l’accident, la responsabilité civile de votre assurance ne couvrira pas les dommages. Cependant, il est possible d’obtenir une indemnisation si vous avez souscrit des garanties spécifiques couvrant le conducteur, quelle que soit votre part de responsabilité dans l’accident.

Si votre voiture est endommagée dans un sinistre dont vous êtes responsable, plusieurs procédures sont à respecter. Vous devez d’abord vérifier les conditions de votre contrat d’assurance et contacter l’assureur pour entamer le processus de remboursement. Une fois le dossier déposé, il est nécessaire de le suivre, de comparer les devis pour obtenir le meilleur prix et bien sûr de déclarer le sinistre pour être couvert.

En suivant les règles décrites dans le présent article, vous êtes assuré d’être bien couvert en cas d’accident seul. Toutefois, assurez-vous que le niveau de couverture choisi correspond aux risques à assurer.